换个角度,重估逸仙电商

?深响原创?·?作者|萧拙

行业旗手总是会受到最多关注,这一点在完美日记身上体现得尤为明显。

作为新消费浪潮的标杆品牌,完美日记的增长方法论备受瞩目,舆论焦点往往集中在其营销能力上。去年11月,完美日记母公司逸仙电商率先完成IPO,此后财务状况的披露,让外界对这个国货新贵的讨论进一步升温。

关于逸仙电商2020年财务表现的讨论,常集中在“营销费用高企”和“由盈转亏”两点,而把各种关注点串在一起很容易得出这样的结论:“逸仙电商财报亏损,之前他们在营销上投入很多,那么增长都是烧钱营销换来的,这种状况不可持续。”

这是一个近乎条件反射的判断思路,但问题在于,企业的发展处在动态变化中,尤其是新兴的企业。此时非彼时,2020年的环境和2019年大不相同,关于逸仙电商财务亏损的分析,必须放在新的状态下来分析。同样的,关于逸仙电商的未来,也应该换个角度去审视。

短期亏损和长期主义

4月21日,逸仙电商披露2020年年度业绩报告,聚焦这份年报,以下几个问题是看懂这家年轻企业的关键:经历了前几年的增长奇迹后,2020年逸仙电商是否依然保持着可观增速?公司是怎么花钱的?为什么要这么花?亏损程度如何,有多少其实是在为未来打基础?

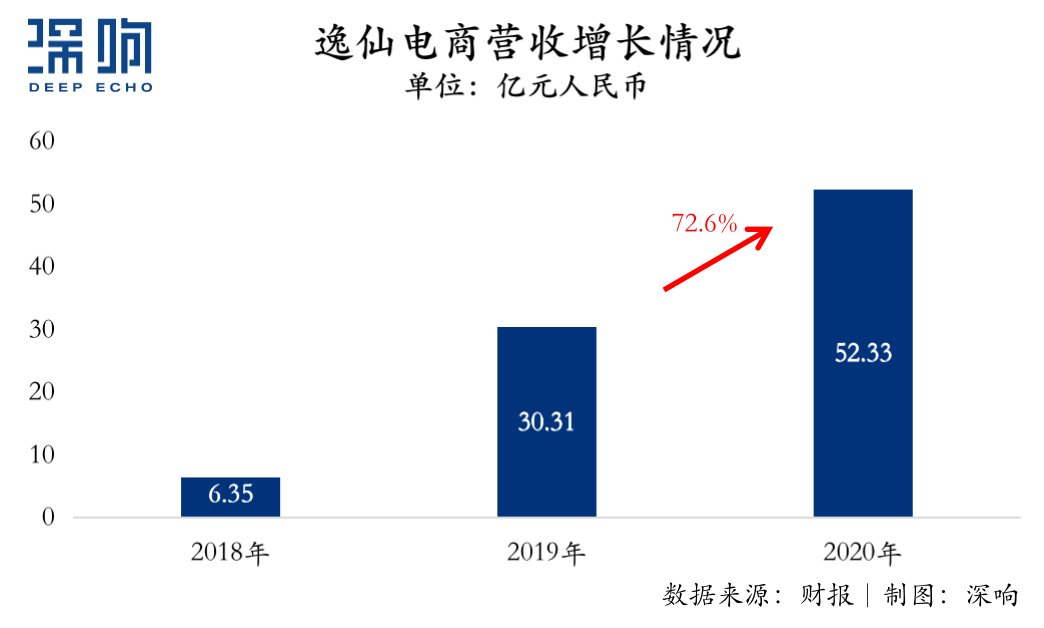

根据逸仙电商年报,其2020年营收为52.33亿元,同比增长73%。考虑到2020年受疫情冲击,社交场景和活动都受到不同程度的影响、线上ROI降低,逸仙电商超七成的增速放到零售行业里(尤其是跟业绩下滑的国际美妆集团们相比),用“可观”来形容并不为过。

?

逸仙电商崛起于社交媒体,其营收的增长与DTC模式(Direct-to-Consumer,即直接面对顾客的模式)密切相关。而在与DTC模式相关的数据表现上,逸仙电商同时兼顾了数量和质量。

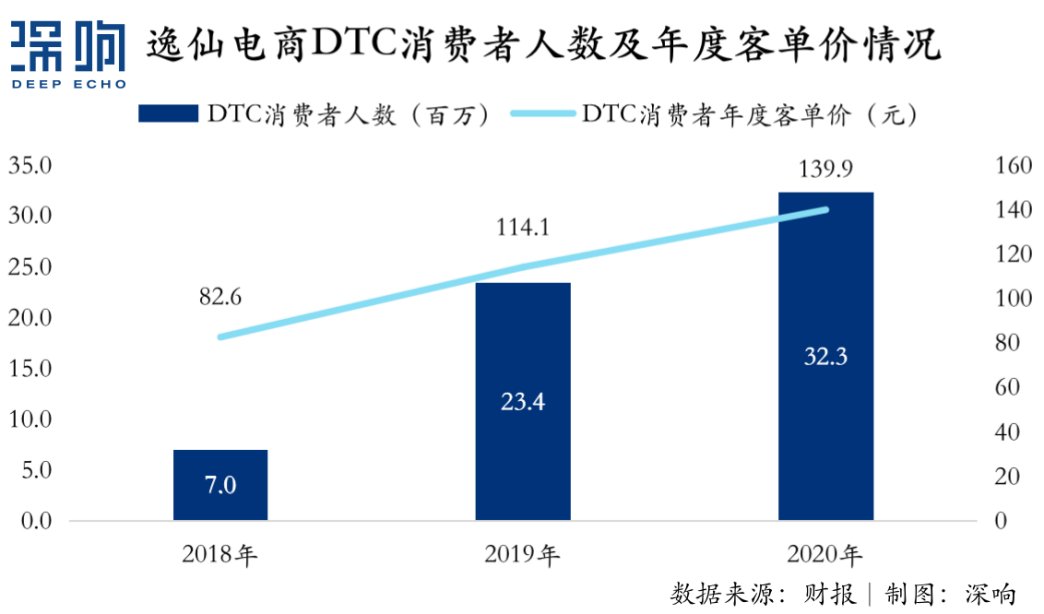

根据财报,逸仙电商2020年DTC消费者规模约为3230万,同比增长38.0%;DTC消费者年度客单价139.9元/人,同比增长22.61%。这意味着逸仙电商旗下产品的受众覆盖面变得越来越广,且用户复购率也在上升,这是产品从“爆款”走向拥有黏性的“品牌”的关键信号。

?

在“公司是怎么花钱”的问题上,外界最关注的是逸仙电商的营销费用。2020年,逸仙电商的销售及营销费用达到34.1亿元,同比增长明显。但拆解来看会发现,该项费用的增长并非“烧钱投放”那么简单。

根据财报,逸仙电商的销售及营销费用主要包含了营销推广费用、平台提成费用、销售和营销人员费用、线下体验店租金及折旧费。放在2020年的特殊环境里,逸仙电商的销售及营销费用具体表现为把握消费复苏机遇、投入新品牌推广和线下开店三大方向。

把握消费复苏机遇不难理解。当疫情营销逐渐减退,品牌需要抢先承接消费端的需求反弹。从2020年第三季度开始,逸仙电商加大了营销力度,相关投入也在单季度的增长中得到体现,其去年三季度营收同比提升66.6%,四季度营收同比提升71.7%。

投入新品牌推广,指的是对仍处于早期阶段的小奥汀和完子心选的支持。品牌有各自的发展周期,早期的投入会产生一定的亏损,但当认知度达到一定程度后,转化率开始变高,运营费用则会相对下降,盈利也会随之产生。

对于崛起于线上的逸仙电商来说,线下门店承载着用户拉新、提升服务体验和品牌建设等重任。相比只做线上的“轻资产”模式,线下开店无疑会带来较大支出,加上去年线下消费活动受阻,门店租金和员工工资需要照常支付发放,“费用大幅增长”是不可避免的结果。

不过,发力线下并非投放信息流广告般的“一次性交易”,相关投入都将成为帮助逸仙电商创造增量的“资产”,为之换来长期的可能性。

?

和营销费用上涨同样值得关注的是逸仙电商在研发上的投入。根据财报,逸仙电商2020年研发投入约为6650万,相当于2019年的近3倍。截至2020年年底,逸仙电商在全球范围内拥有69项专利,其中包括36项发明专利。此外,逸仙电商近两成员工归属于自有数据化基础架构团队,这一比例显著高于将技术开发和数据分析功能外包的传统美妆公司。

综合上述费用细节,再来看逸仙电商的亏损,会发现这是一个短期、且多因素导致的结果。