汇通达递表港交所:农村电商新黑马 毛利率低于

汇通达网络股份有限公司(以下简称“汇通达”或“公司”)于2021年6月17日提交了在联交所上市的申请,以中金公司、花旗银行、华兴资本为代表联合发起人。

汇通达是一家专注于农村下沉市场的电商平台。此前已获得阿里、中国人寿等方的融资,成为该赛道的新黑马。 2018年至2020年,公司营收由298.02亿元增长至496.29亿元,年复合增长率为29.05%。值得注意的是,公司近三年净利润仍处于亏损状态。剔除利息支出对可赎回资产的影响,汇通达近三年调整后净利润分别为1.24亿元、2.5亿元和3.22亿元。

此外,受经营模式和业务结构的影响,汇通达的毛利率较低,呈下降趋势。公司SaaS+门店支付业务尚处于起步阶段,未来汇通达可能需要增加服务业务板块收入,提升盈利能力。

?农村电商“独角兽”阿里是第二大股东?

汇通达成立于2010年,是一家主要面向农村下沉市场的工业互联网平台。公司主要为零售商提供供应链解决方案、门店SaaS+服务、商户解决方案等综合服务。

公司创始人王建国曾创办五星电器。 2009年,王建国第二次创业,创立了孩子王、汇通达等品牌。他创办的母婴百货“孩子王”已于今年4月登陆创业板。

2015年公司改制为汇通达网络股份有限公司。公司自成立以来,获得了中金公司、华泰证券、中国人寿等多家金融和战略投资者的资金支持、中美格林、阿里巴巴、雷军旗下顺为资本。

2018年,阿里巴巴战略投资汇通达25亿元,以20亿收购公司关联股东4314万股元,总注资45亿元。 2020年,央企基金、国资委对汇通达共投资12亿元。

截至最后实际可行日期,创始人王建国直接持有公司30.27%的股份,并通过五星控股间接持有2.29%的股份,合计32.56%。阿里巴巴持有19.08%的股份,是公司第二大股东。

图1:持有汇通达5%以上股份的大股东名单

图1:持有汇通达5%以上股份的大股东名单

?基于乡镇小店近三年还在亏损?

汇通达2012年进军农村市场,区别于传统城市电商的B2C模式。汇通达采用S2B2C(S指大供应商,B指渠道商,C为客户)模式,汇通达在这个系统中主要扮演“S”的角色,协调上游供应链。

目前我国农村市场主要体现在熟人市场,流通体系的支点多为当地的情侣零售店。针对这一特点,汇通达以乡镇夫妻店为会员零售店,为其提供互联网商务服务。具体来说,汇通达为会员门店提供数字零售管理系统“超级老板”和数字营销工具“汇香购”,实现店内零售业务管理和定制化营销服务,包括下单、商品展示、支付处理、顾客入驻等。在关系管理、数据分析和社交营销方面,汇通达利用夫妻店的社交资源和熟人网络来实现市场结算。

此外,汇通达还为渠道合作客户提供货源,实现业务收入。截至2020年12月31日,汇通达拥有超过14万名会员零售店客户和1.8万名渠道合作客户。

在客户端,与阿里、京东等电商的海量商品品类不同,汇通达主要销售特定商品,即3C数码、家电、饮料、农资、乡镇市场需求旺盛的家装 主营建材等产品。

数据显示,汇通达近三年收入复合增长率为29.05%。 2020年公司实现营业收入496.29亿元,同比增长13.7%,较2019年46.4%的增速有所下降。净利润方面,公司连续三年亏损。连续三年亏损2.76亿元、3.05亿元、2.8亿元。 .

图2:汇通达2018-2020年营业收入及归属于母公司的净利润

图2:汇通达2018-2020年营业收入及归属于母公司的净利润

研究发现,该公司的财务成本较高。 2020年汇通达财务费用支出超过6亿元,与销售支持几乎持平,主要来自可赎回资产的利息支出。招股书显示,公司近三年这部分利息支出分别为4亿元、5.54亿元和6.02亿元。

可赎回资产的利息支出主要来源于公司部分融资安排中授予股东的特殊权利和条件。由于它们不能作为权益入账,因此它们被记录为财务成本。未来,一旦特别权利条款终止,可赎回注资将由负债转为权益。剔除利息支出对可赎回资产的影响,汇通达近三年调整后净利润分别为1.24亿、2.50亿和3.22亿,调整后净利率分别为0.4%、0.6%和0.6%。

?毛利率仅为2.7%。 SaaS+付费业务尚处于起步阶段?

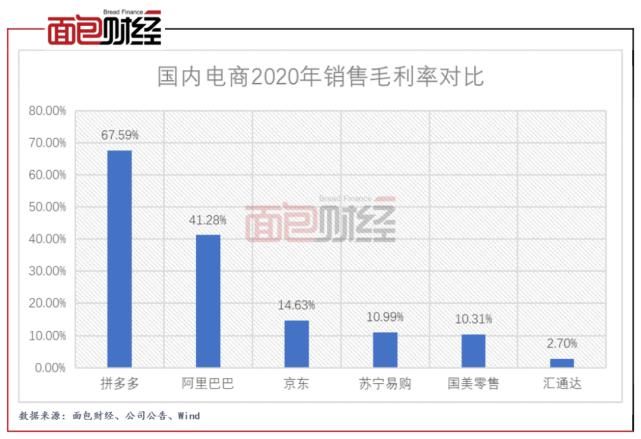

值得注意的是,汇通达近三年的毛利率分别为3.4%、2.9%、2.7%。与国内其他知名电商企业相比,处于较低水平,呈下降趋势。

图3:2020年国内电商销售毛利率对比

图3:2020年国内电商销售毛利率对比

研究其业务结构方面,公司营收主要来自贸易业务板块,占营收的99%以上,2020年这部分业务的毛利率仅为2.4%。此外,公司毛利率同比下降与公司产品收入结构调整有关。 2020年,消费电子产品的营收已经取代家用电器成为汇通达最大的产品。营收占比由2018年的19.6%提升至35%,而家电营收占比则由57.1%下降至24.5%。与毛利率较高的家电产品相比,公司收入占比增长相对较快的消费电子和农机产品,2020年的毛利率仅为1.5%和1.1%。