2020年H1中国冷库行业市场分析:冷库总面积持续增

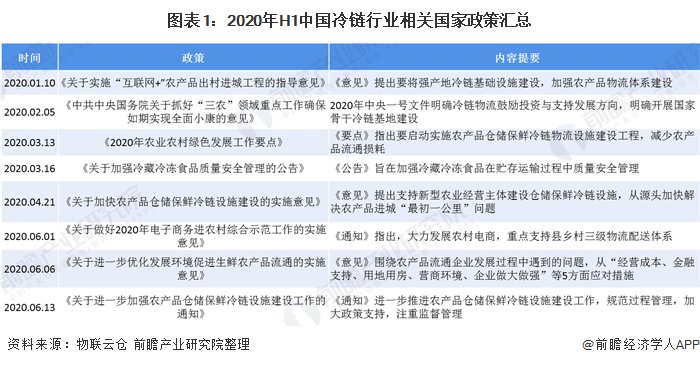

中国冷库行业迎来政策利好

冷库是对食品、液体、化工、疫苗等物品的恒温恒湿储藏设备,是冷链行业的主要基础设施。随着冷链行业的持续发展,冷库从以前相对简单标准的模式转变应用场景的多元化、冷库运营模式多元化等方向发展。

长期以来,我国冷库行业存在地区发展不平衡的问题,2020年以来,国家出台一系列政策支持我国冷链行业的发展,我国冷库行业迎来政策利好。

1、冷链基础建设政策频出利好冷库行业发展

近年来,我国冷链基础设施建设不断加快,2020年上半年,包括国务院、商务部、财务部及农业部在内的多个部门发布多项冷链物流基础建设相关政策,大力支持我国冷链物流基础设施建设,优化冷链市场环境,冷库作为冷链基础设施之一,迎来政策利好。

2、“宅经济”引爆生鲜电商 助推冷库需求增长

2020年新冠疫情爆发,疫情倒闭日常生鲜消费由线下转移到线上,我国生鲜电商爆发增长,根据中国电子商务研究中心公布的数据显示,2019年我国生鲜电商交易规模为2554.5亿元,同比增长31%,2020年生鲜电商渗透率不断提升,预计其渗透率将从2018年的10.99%增加至2020年的22%左右,前瞻预计,2020年我国生鲜电商交易额将达到3420亿元,同比增长33.9%。

注:2017年交易规模增速为53.5%。

伴随着我国线上生鲜消费的增长,我国生鲜冷链仓储及运输需求也随之快速增加,我国冷库需求规模将迎来较快增长。

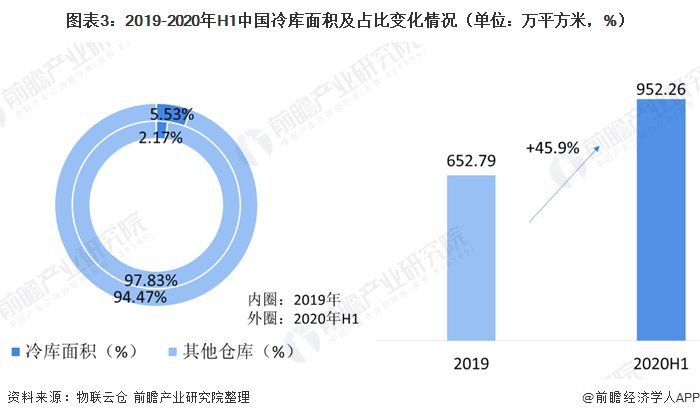

3、冷库总面积持续增长,占仓库面积的比重不断提升

根据物联云仓公布的数据显示,在冷链物流仓储需求增加的背景下,我国冷库面积快速增长,占仓库面积的比重不断提升,2020年上半年,我国冷库面积超952.26万平方米,占2020年上半年仓库总量的5.53%,较2019年底652.79万平方米增长45.9%。

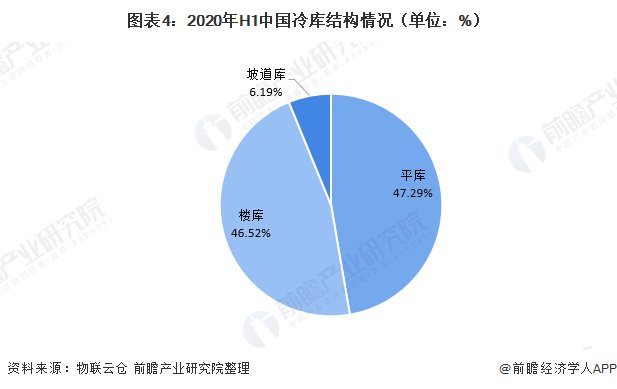

4、冷库主要以平库和楼库为主

从仓库形式来看,根据物联云仓公布的数据显示,2020年上半年,我国冷库中平库占比为47.29%,楼库占比为46.52%,二者占我国冷库的比重超90%。坡道库占比较少,仅为6.19%。

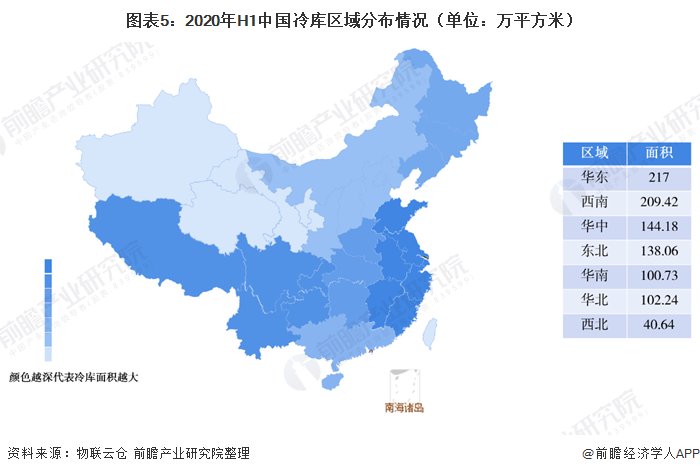

5、冷库主要集中分布在华东及西南地区

根据物联云仓公布的数据显示,从冷库资源的区域分布来看,2020年上半年,我国华东地区冷库面积为217万平方米,西南地区冷库面积为209.42万平方米,华中地区冷库面积为144.18万平方米,东北地区冷库面积为138.06万平方米,华北、华南和西南地区冷库面积分布为102.24万平方米、100.73万平方米以及40.64万平方米,由此可见,我国冷库集中分布在华东和西南地区。

6、辽宁、四川、河南冷库面积破百万平

从各省市冷库面积来看,根据物联云仓公布的数据显示,2020年上半年,我国各省市冷库面积排名前三的分别为辽宁省、四川省及河南省,这三省冷库均突破百万平,分别为109.06万平方米、107.84万平方米和104.66万平方米。

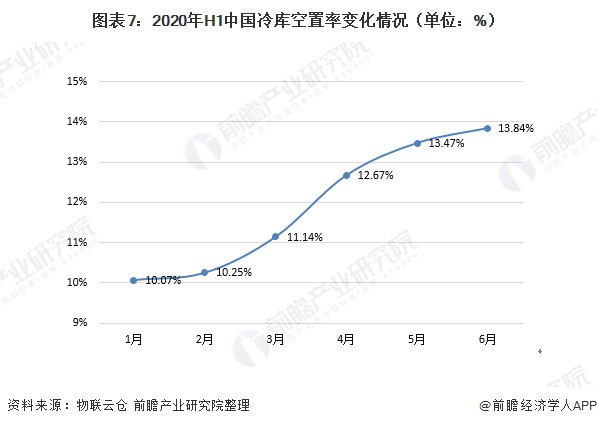

7、冷库空置率有所上升

2020年上半年,我国冷库空置率有所上升,主要受疫情蔓延和经济下行压力影响,部分城市出现冷库租赁企业业务收缩、撤仓、退仓等现象。根据物联云仓公布的数据显示,2020年上半年,我国冷库平均空置率约为13.87%,较2019年空置率上升3个百分点,按月来看,2020年上半年冷库空置率逐月增长。

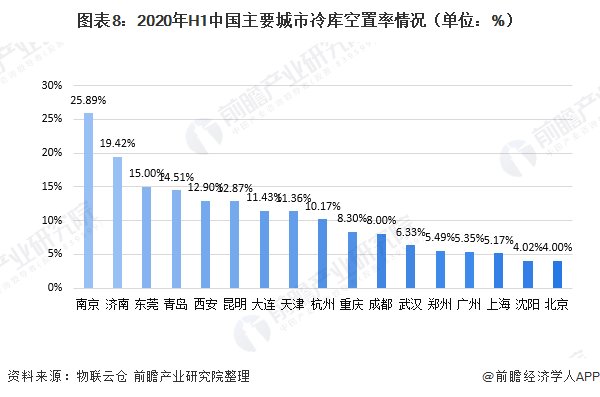

8、南京冷库空置率最高 沈阳、北京冷库空置率较低

从各省市冷库空置率来看,根据物联云仓公布的数据显示,2020年上半年,我国各省市冷库空置率排名前三的分别为南京、济南及东莞,这三个城市冷库空置率均超过15%,分别为25.89%、19.42%和15%,北京、上海、广州和沈阳的冷库空置率较低,其中北京最低,冷库空置率仅为4%。

9、冷库平均租金小幅下滑

根据物联云仓公布的数据显示,2020年上半年,截至2020年6月,我国全国冷库平均租金为85.27元/m2·月,较2019年冷库平均租金下降6.46%,分月份来看,2020年上半年,全国冷库平均租金持续下滑,平均租金下降2.53%。