传统电商的流量焦虑症与突围战

编者按:本文来源创业邦专栏一点财经,创业邦经授权转载。

中世纪的英国,领主们会在12月26日这一天为辛苦劳作的佣人们准备一份礼物,这份礼物被叫做圣诞礼盒。随后的数百年间,领主与佣人消失了,圣诞礼盒却保存下来,并衍生成为西方最大的购物节日。

历史的“造节”需要几十年乃至几百年的历史,互联网却只需要几年。近些年已成为中国最大促销节日的”双11”,至今才不过十二年的时间,却已成为中国商业、社会的“大事件”。

今年的”双11”似乎格外热闹,淘宝、京东等肉眼可见地加大了广告投放;在各自的平台内部的”双11”设置上,它们也是“花招百出”,游戏与各种小任务充斥其中,让原本的消费之旅变得崎岖而漫长。

“不做复杂优惠玩法”,“没有养猫盖楼、组队PK、手势地图”,“走好自己的路,不要被复杂玩法套路”,11月4日晚,网易严选以一副众人皆醉我独醒的姿态出现。

但真的是“皆醉”吗?在传统电商玩法频出的”双11”背后,它们的流量焦虑正在加重,哪怕以另一副姿态出现的网易严选,期望获得的也是流量。

电商的流量生意“最晚在18个月内,中国电子商务的战争就将全部结束”,2003年7月,易趣放出豪言壮语。它确实有这个资本,被ebay正式并购的它手握巨资,付出比正常广告价格多一倍的钱与新浪、搜狐、网易等当时的流量巨头达成了“封锁线”,试图扼杀包括淘宝等在内的一众对手。

结果如何,大家都知道了——豪言壮语的反倒很快退出了中国电商历史,被封锁的反倒逐渐茁壮。当时淘宝的应对之策是到各种中小网站、论坛上投放广告,还有线下的地铁、公交车,“农村包围城市”。

虽然历史性的结果无法改变,但易趣的流量封锁路线相当正确,甚至至今仍在被沿用,平台A切掉外链拒绝向平台B导流的案例已司空见惯。

电商本身就是流量生意,尤其是对于淘宝、京东等传统电商而言,它们在诞生之初做的就是流量生意。

一方面招揽商家,一方面招揽消费者,消费者向商家消费,商家交租,这是线下卖场的商业逻辑。

电商的逻辑与之类似。发展早期,淘宝/天猫、京东在门户、搜索、论坛等网站大量采购广告位,吸引用户到平台上消费,或者引导这些用户进行直接消费赚取价格差,或者扮演流量二次分配的角色,将这些用户分散给平台内商家,并以此赚取铺位、广告等“通关”费用。

前者是直接流量变现,后者是流量倒卖变现,归根结底是流量变现。

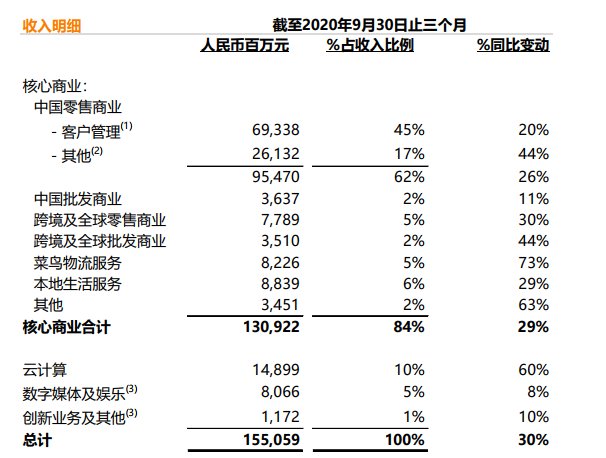

以淘宝为例,它的营收主要来自于商家端各种广告费用,包括直通车、淘宝客、活动广告位等。在阿里财报中,由商家端而创造的营收被列入“中国零售行业”的“客户管理”,天猫超市、盒马、银泰等新零售和直营业务被列入“中国零售行业”的“其他”。

数据显示,截至2020年9月的三个月,阿里来自商家的收入为693.38亿元,同比增长20%,在总营收中占比45%,可以说是阿里的最大收入来源。

至于京东,截至2020年6月的第二季度,其直接进行流量变现的商品销售业务收入1781.9亿元,同比增长33.5%,占比88.6%,是它的绝对收入来源;包括广告等在内的服务及其他业务的收入为228.7亿元,同比增长36.4%。

甚至,依托自身强大的流量,阿里、京东已成为中国互联网领域最大的广告平台之一。来自QuestMobile的报告显示,2019年中国互联网媒介广告收入最多的四大平台分别是淘宝、今日头条、百度、京东,它们的广告收入规模都在400亿元以上。

当然,在贩卖流量的同时,为了持续进行流量变现,它们也需要持续地进行再引流,获取新流量。这也使得它们不但是最大的互联网广告平台之一,还是最大的广告主之一。

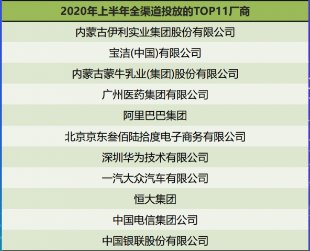

来自CTR媒介智讯的数据显示,阿里巴巴、京东在2020年上半年全渠道投放的TOP11广告厂商中分别位居第五、第六位。

一面“贩卖”,一面也要收集,传统电商们的流量渴求永不止步。而近来,它们于流量上的焦虑更甚。

“双11”里的流量焦虑“双11”,正在激烈进行中。今年这场淘宝/天猫早于往年开启的电商大促,行至中途已被各种数字填满。

天猫、京东、苏宁、小米、返利网、什么值得买、完美日记等,均公布了自己的”双11”首日数据,天猫111分钟100个品牌成交破亿,京东首日全天成交额同比增长90%,小米19分58秒全平台金额超10亿……这是一场电商平台与品牌方都在参与的狂欢。